金融精准扶贫:依靠政府的政策引导,在人民银行等金融管理部门主导下,充分发挥金融中介与金融市场的作用,充分利用货币政策工具、信贷、保险等多样化的金融手段与杠杆工具为不同贫困地区、不同层次的贫困人口提供针对性的金融产品和服务,从而为贫困地区提供精准化、最优化的资源支持与配置,激发贫困地区的内生发展能力和贫困群体的再生能力,促进扶贫工作从“输血式”向“造血式”转变。

扶贫农户可选用的“信贷产品”

扶贫小额信贷业务(农户)简介

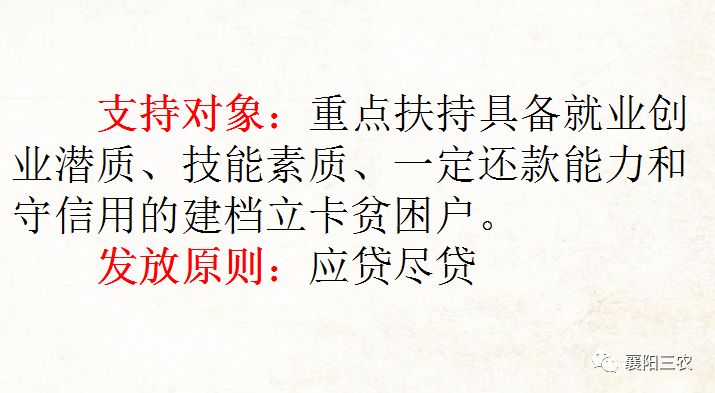

主要用途:用于购置小型农机具,发展家庭种养殖业、家庭简单加工业、家庭旅游业等有效带动贫困户脱贫致富的特色优势产业项目。不能用于建房、理财、购置家庭用品等非生产性支出,更不能将扶贫小额信贷打包用于政府融资平台、房地产开发、基础设施建设等方面。

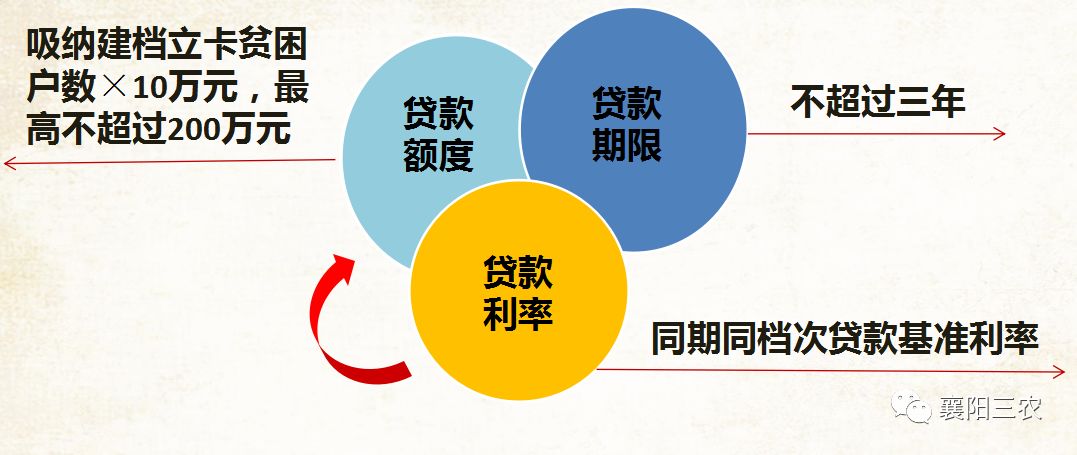

扶持方式和标准:对符合贷款条件的建档立卡贫困户,发放10万元以内、三年期限、无担保、免抵押、基准利率、全贴息的信用贷款。

贷款贴息:根据“先收后贴、分期补贴、应贴尽贴”的原则,对建档立卡贫困户实行全额贴息,将贴息资金分期(按照贷款期限)通过银行卡直补到贫困户。凡未按期还贷的不得贴息。

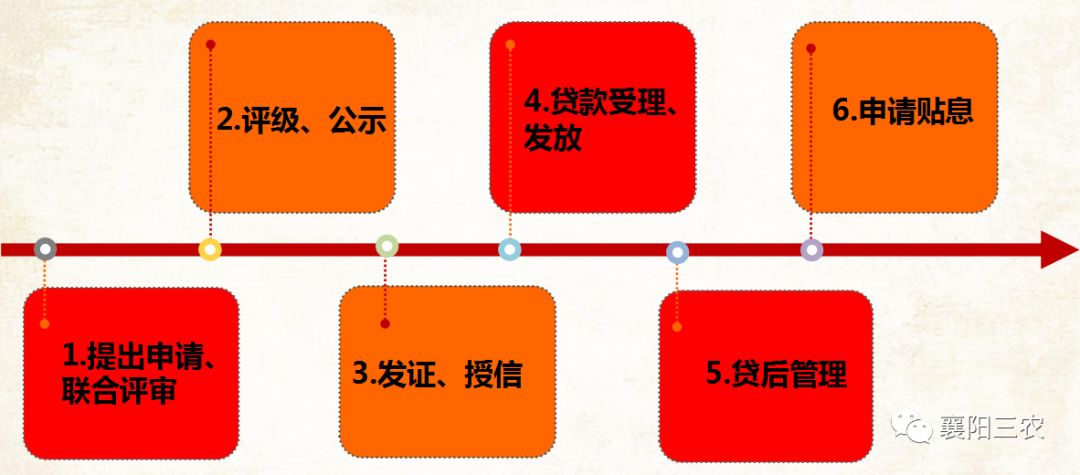

扶贫小额信贷业务基本流程

建立风险补偿金: 按照“省级整合、市州协调、县级统筹” 原则,县级政府统筹安排资金,建立扶贫小额信贷风险补偿金。其中,贫困县统筹不少于2000万元,其他插花贫困县统筹不少于1000万元。合作银行按照风险补偿金总量的一定比例进行放贷,银行与政府风险分担比例应在3:7至1:9之间。风险补偿金用于对合作银行贷款本息损失赔付。

风险补偿程序:根据合作银行贷款业务开展情况,不良贷款率连续3个月超过10%的县,暂停该项贷款业务;经过组织清收,不良贷款逾期90天仍未偿还的,进入贷款风险补偿程序,贷款本息损失风险按约定比例分担。

扶贫地区经营主体

可选用的“信贷产品”

“新型农业经营主体+建档立卡贫困户”扶贫小额信贷

申 请 条 件

一、借款人为吸纳和带动一定数量建档立卡贫困户增收脱贫的新型农业经营主体。

二、贷款额度按“单户扶贫小额信贷实际贷款额度乘以带动建档立卡贫困户的户数”的方式核定。

三、该贷款未被纳入到其他扶贫贷款贴息项目范畴。

应 遵 循 的 原 则

一、坚持与就业创业相结合

二、坚持与扶贫资金入股相结合

三、坚持与订单农业相结合

四、坚持与土地流转相结合

操 作 程 序

签订合作协议:《带动脱贫协议》、《扶贫信贷业务合作协议》

贷款审核:当地扶贫部门推荐初审,银行开展贷前调查

贷款发放:实行“一次核定、随用随贷、余额控制、周转使用、利率优惠”政策

贷款贴息:借款人申请,县级人民银行核实,县级扶贫、财政部门审定、委托经办金融机构拨付到户;两个不得贴息

去 哪 儿 申 请?

找 谁 申 请?

扶贫小额信贷业务主办银行

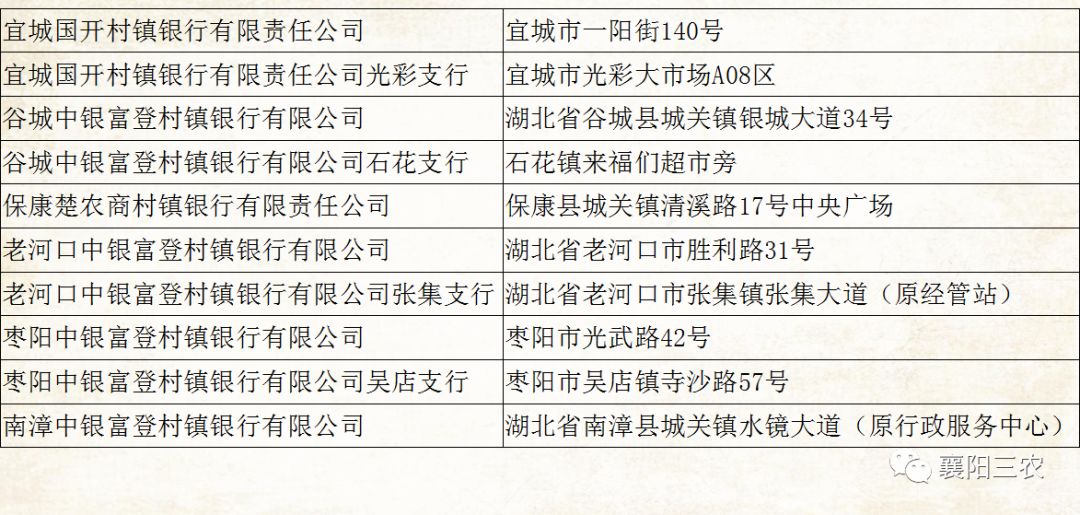

全市村镇银行网点分布点情况

扶贫小额信贷业务服务机构

信贷产品支持

请输入验证码